让不懂建站的用户快速建站,让会建站的提高建站效率!

开端:郁言债市北京盛迪辉房地产经纪有限公司

1月6-10日,长端利率颠簸上行,救援行东说念主情临较大阻力。长端利率方面,10年国债活跃券(240011)上行至1.62%(+2bp);30年国债活跃券(2400006)上行至1.87%(+1bp);短端救援幅度较大,1年国债活跃券(240021)上行至1.19%(+18bp)。往后看,将来一周可能存在两大变量对利率订价产生影响,一方面是国内12月金融数据出炉,另一方面则是特朗普行将上任,市集博弈加征关税以及国内“是否降准降息赐与对冲”。

►眷注金融数据弘扬对利率订价产生影响

国内方面,1月13-15日行将发布12月金融数据,17日四季度GDP数据也将出炉,这也意味着2024年需求端与分娩端的两大收获单尘埃落定。不外最近经济数据出炉,对市集订价影响均偏弱,未必是因为市集还是接纳2024全年5%的增长方向基本达成,进而更易对不足预期订价。

►特朗普加征关税,三种情形

国外方面,跟着特朗普上任日历周边,市集关于加征关税,以及国内“是否降准降息赐与对冲”的博弈热度高潮,对此咱们分三种情景:

一是特朗普仅对要点输好意思商品独特征收10%关税,这是“相对和缓”的外部冲击。在此情形下,降准仍有可能在春节前落地,不外降息窗口或延后,同期全年降息幅度的预期也可能回撤至30bp,对应10年国债收益率或快速回升至1.70%操纵,之后防守窄幅颠簸,静不雅其变。

二是对中国商品独特征收10%关税。国内战术对冲力度或难超市集预期,如降准、降息落地,不外幅度与上次一致(分别为降准50bp,降息20bp),或者更小。此时降息落地,或易激发阶段性止盈行情,10年国债收益率短期上行幅度容易超调(回升至1.7%之上),之后再建筑性下行。

三是全部中国商品独特征收10%关税,同期还预报其他措施,如将来总体关税将达到 40%之上(当今多在25%)。要是央行老例性降息20bp,关于债市而言降息落地即是短期竣事盈利的离场结点,与情景二相似;如最终降息幅度可达25bp,天然仅有5bp的预期外增幅,债市可能会矍铄“规定宽松”的遵循,此时利率容易先下再上,同期止盈的力度或更小。

►降息幅度预期变化,更为垂危

天然还有一种可能,特朗普上任之后,并莫得坐窝启动加征关税,此时债市或延续颠簸形状。现时债市最大的风险可能如故单次降息幅度预期回撤,而非降息预期延后,即对应全年战术利率下行空间究竟为30bp如故50bp或者更大。要是“全年降息50bp”的预期经久未发生逆转,即便债市提前订价,救援幅度也较为有限,救援即是买入的契机。

风险提醒:货币战术出现超预期救援。流动性出现超预期变化。财政战术出现超预期救援。

01

调不动的债市

1月6-10日,长端利率颠簸上行,救援行东说念主情临较大阻力。长端利率方面,10年国债活跃券(240011)上行至1.62%(+2bp);30年国债活跃券(2400006)上行至1.87%(+1bp);短端救援幅度较大,1年国债活跃券(240021)上行至1.19%(+18bp)。

本周主要影响事件及要素:

(1)开年来在岸东说念主民币汇率蚁合贬值,1月6日金融时报蚁合发文开释稳汇率信号,媒体称央行将在离岸市集大规模刊行央票,境内降准降息预期被部分对冲。

(2)央行公开市集握续净回笼,银行间流动性于周二由松转紧;股市不雅望资金较为充裕,交游所间资金防守宽松状态。

(3)现时各期限利率均处于历史极低点位,催化债市“严监管预期”行情愈演愈烈,市集猜思部分银行或顷然退出长债交游,基金及券商等机构蚁合卖出长债。

(4)央行公告称,2025年1月起暂停开展公开市集国债买入操作,后续将视国债市集供求情景择机复原,对债市的径直影响或是资金投放减少,短债需求削弱,短端利率救援。

(5)12月通胀数据出炉,CPI同比0.1%,PPI同比2.3%,基本顺应市集预期。

同行存片面,周初存单弘扬较好,各期限存单收益率大量下行至1.55%,接近OMO利率,随后资金面趋紧,存单一级市集开动涨价刊行,二级市蚁集3个月、6个月、1年期存单收益率单周上行8bp、8bp、9bp至1.65%、1.64%、1.63%。

国债及国开债弧线权贵平坦化。受到东说念主民币贬值猜思的扰动,外资握续减握1年内国债,与此同期,基金跨年冲量规模开动流出(这类资金多配置短久期指数基金、利率债基),基金需同步减握3年内务金债,因此1-3年国债收益率上行15-18bp,1-3年政金债上行10-12bp。不外年头配置盘买入力量较强的布景下,永恒期利率呈现“调不动”的状态,10年、30年国债收益率仅上行约3bp至1.63%、1.88%,10年国开收益率则基本握平1月初水平。

金融债与利率债同治安整,永恒期品种上行幅度更大。AAA-二级老本债弧线中,1年、3年、5年期国债收益率分别上行6bp、10bp、11bp至1.77%、1.85%、1.98%。永恒期品种上行幅度更大,或因交游盘止盈。

利率救援尚未传导至平日信用债板块,隐含AA+城投债弧线中,1年、3年、5年期收益率分别上行4bp、1bp、2bp至1.77%、1.85%、1.98%,信用利差由前段本领的被迫走扩转为近期的被迫收窄。

本周债市,资金继续关于长端利率走势的影响并不赫然,再次冲破了咱们之前的领略。跟着跨年资金压力基本灭亡,央行握续净回笼资金,逆回购单日投放规模降至百亿元以内,1月6-10日分别净投放-750、-1506、11、-207、-148亿元,所有这个词回笼2600亿元,收尾1月10日央行逆回购余额仅剩309亿元。在此布景下,银行供给才调或受制约,银行体系净融出规模由1月6日的4.14万亿元降至10日的2.83万亿元,银行间流动性大幅趋紧,民生银行资金心绪指数跃升至66.5%,干与焦躁状态。

尽管资金面快速继续,1月10日下昼长端利率依旧逆势走出了大幅建筑行情,这亦然2024年11月末以来债市强势弘扬的一个缩影。2024年11月5日至2025年1月10日,20日迁移平均后的R001由1.55%握续上行至1.63%,同期10年国债收益率并未受到资金利率抬升影响,反而走出了由2.11%至1.63%的海潮壮阔行情。雷同的故事在2024年一季度曾经发生,那时20日迁移平均后的R001由1.72%波动上行至1.89%,而10年国债收益率则由2.56%一起下行至2.25%近邻。

资金与长端利率干系性收缩的背后,或是机构在策略上的无奈抉择。咱们联接非银杠杆率不雅察,在这两轮资金继续周期中,跟着息差厚度缩窄,以致负息差幅度扩大,非银机构均相应压降了本身的杠杆。举例2024年11月以来的新一轮周期中,非银杠杆率由115.9%降至了112.8%。杠杆策略失效、票息无法隐秘成本,久期策略成为了独一弃取,这也使得越来越多的机构被迫卷入长端博弈。同期在压降杠杆的经由中冉冉铁心盈利性较弱的短端品种,进而使得收益率弧线愈发平坦。

在杠杆与票息契机复原昔日,出于收益捕快压力,交游型机构短期内可能对久期策略依然保有较强的依赖性,重复年头配置型机构买入力量提供的领略器作用,债市收益率内生上行能源可能较弱,短期风险可能更多源自事件性冲击。

往后看,在将来一周内可能存在两大变量或对利率订价产生影响:领先计议国内方面,1月13-15日行将发布12月金融数据,17日四季度GDP数据也将出炉,这也意味着2024年需求端与分娩端的两大收获单尘埃落定。不外最近经济数据出炉,对市集订价影响均偏弱,未必是因为市集还是接纳2024全年5%的增长方向基本达成,进而更易对不足预期订价。

其次则是国外方面,本周以来国内市集其实还是对好意思国加征关税的预期反复进行了博弈。跟着特朗普上任日历周边,市集关于加征关税,以及国内“是否降准降息赐与对冲”的博弈热度高潮。计议到现时长端利率已提前订价了快要30-40bp的降息幅度,咱们分情景进行预判:

一是特朗普仅对要点输好意思商品独特征收10%关税,这是“相对和缓”的外部冲击。在此情形下,降准仍有可能在春节前落地,不外降息窗口或延后,同期全年降息幅度的预期也可能回撤至30bp,对应10年国债收益率或快速回升至1.70%操纵,之后防守窄幅颠簸,静不雅其变。

二是如特朗普2024年11月采访内容,对中国商品独特征收10%关税,这么的冲击力度也基本处于市集预期畛域之内。国内战术对冲力度可能也难超市集预期,如降准、降息落地,不外幅度与上次一致(分别为降准50bp,降息20bp),或者更小。此时降息落地,可能容易激发阶段性止盈行情,10年国债收益率短期上行幅度容易超调(回升至1.7%之上),之后再建筑性下行。

三是全部中国商品独特征收10%关税,同期还预报其他措施,如将来总体关税将达到 40%之上(当今多在25%)。证据2018年的打法教养,“宽货币”或未必率更快落地,此时需要眷注是具体操作幅度。要是央行老例性降息20bp,关于债市而言降息落地即是短期竣事盈利的离场结点,与情景二相似;要是最终降息幅度可达25bp,天然仅有5bp的预期外增幅,债市可能会矍铄“规定宽松”的遵循,此时利率容易先下再上,同期止盈的力度或更小。

天然还有一种可能,特朗普上任之后,并莫得坐窝启动加征关税,此时债市或延续颠簸形状。总体来看,现时债市最大的风险可能如故单次降息幅度预期回撤,而非降息预期延后,即对应全年战术利率下行空间究竟为30bp如故50bp或者更大。要是“全年降息50bp”的预期经久未发生逆转,即便债市提前订价,救援幅度也较为有限,救援即是买入的契机。

02

深切规模接续回落

2.1 深切规模:环比降945亿元

由于各家机构泄漏的本领存在互异,当周的深切规模仅反应了部分机构的变动情况,数据或存在不竣工性和滞后性,前一周的规模变动相对更准确,当周相瞄准确的数据,可能需要比及下周三更新。

12月30日-1月3日,深切规模定期回升,不外由于该周跨年后仅有两个交游日,规模升幅相对有限,仅较前一周增753亿至30.12万亿元。拆分结构不雅察,最小握有期型居品转头扩容主力,环比增901亿元,其次是紧闭式居品,环比增776亿元;而现管类居品规模则在接续缩减,周降幅为995亿元,其次是定开型,环比下降464亿元。

净值波动重复春节前夜住户的取现需求,深切规模“不测”回落。本周(1月6-10日)深切规模环比降945亿元至30.02万亿元。然而对比历史同期弘扬,2021年以来(剔除2023年)1月前两周深切规模均在抬升,在1月中旬之后规模才出现回落的情况。复盘历史春节假期本领,2021、2022、2024年春节均在2月,分别为2月12日,2月1日,2月10日,距离对应年份1月规模初度回落本领基本在2周操纵,背后或是受住户节前取现需求的影响。而本年春节位于1月末,住户的取现需求可能相似有所前置。与此同期,本周债市回调,深切居品净值出现小幅回撤,或一定进程助推了欠债端的赎回心绪。

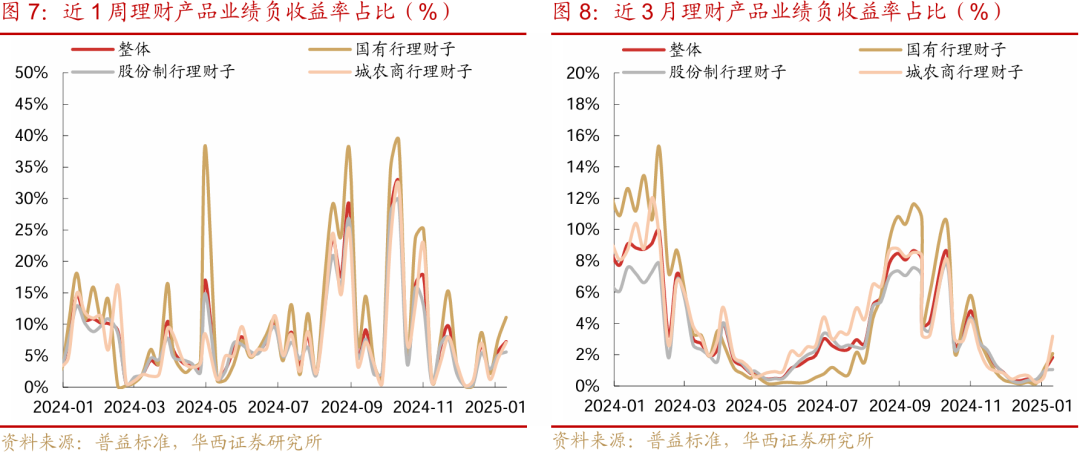

2.2 深切风险:居品净值小幅回撤,区间负收益率再次冲高

由于深切破净率和事迹不达标宗旨易受居品过往事迹的影响,2024年以来波动水平相对不大,同过往几轮赎回潮的可比性不高,因此咱们愈加眷注深切区间负收益率弘扬。

本周(1月6-10日),利率品种开动救援,部分短久期高评级信用债也出现回调,带动深切居品净值小幅回撤,区间负收益率冲高。收尾1月10日,中长债、短债深切代表居品净值均较1月初回撤1bp,而偏债搀混居品还重复权益市集的影响,净值波动相对较大,较月初回撤2bp。净值下落也使得区间负收益率走高,转机近一周居品区间负收益率为7.3%,环比增1.6pct;近三个月居品区间负收益率抬升至1.8%,前一周仅为1.0%。

深切破清水平小幅抬升,全部居品破净率由前一周的0.7%回升至0.8%。细分来看,伴跟着净值出现回撤,各机构破净率多高潮,城农商、国有行线门路破净率分别较前一周高潮0.2、0.1pct,分别至0.6%、1.5%,而股份行破清水平小幅降至0.5%。

居品事迹不达标率接续走低,全部深切事迹不达标率环比降0.3pct至13.9%。各机构不达标水平增减互现,股份行较前一周降0.6pct至11.6%,城农商行环比降0.4pct至7.6%,而国有行线门路则环比增0.2pct,至19.1%。

03

杠杆率:银行间、交游所均不才降

资金面继续,银行间质押式回购成交额抬升。本周(1月6-10日)银行间质押式回购平均成交量由前一周6.15万亿元抬升至7.25万亿元。不外若每日来看,成交量周初升至7.76万亿元后的高点后握续下降,周五降至6.56万亿元,低于前一周五的7.15万亿元。

隔夜占比先升后降,周三隔夜占比升至89.19%的周内高点,自后每日降至周五的84.16%;举座来看,本周隔夜占比赫然高于前一周水平,为87.00%(前一周为81.09%)。

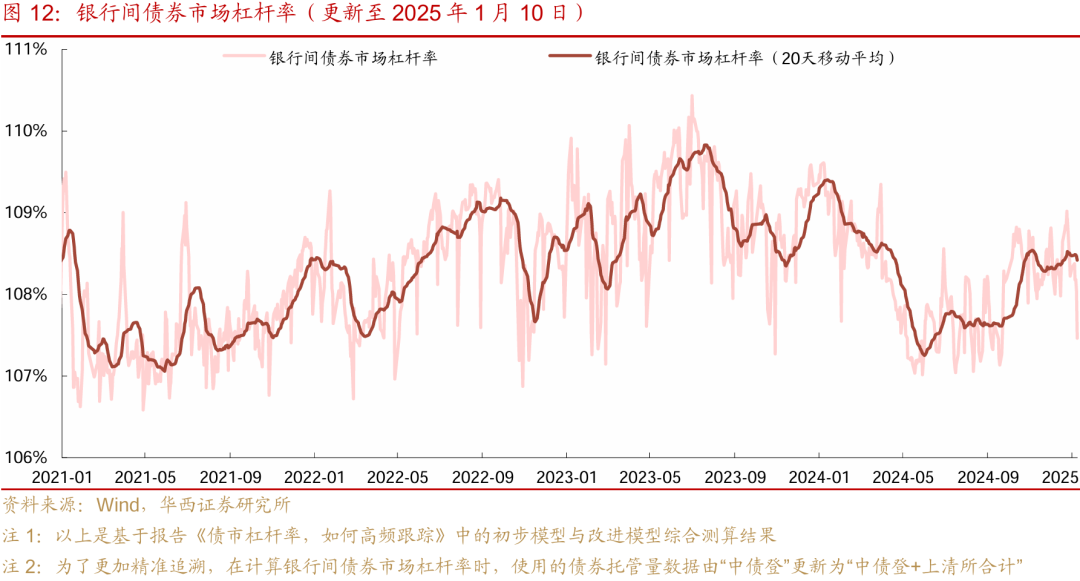

银行间杠杆率蚁合下降,举座杠杆水平相应回落。周内来看,杠杆率由周一的108.37%握续降至周五的107.46%。举座杠杆水平进一步降至108.05%,前一周为108.45%。

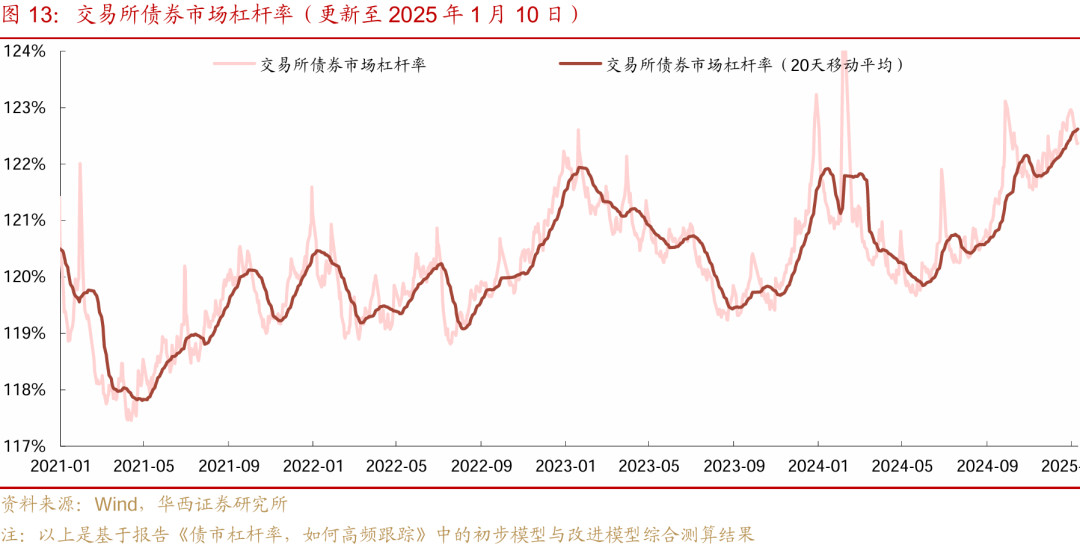

交游所杠杆率也基本呈下降的态势,平均杠杆水平相似走低。周内来看,周一至周四杠杆率蚁合降至122.36%,仅周五微幅抬升至122.37%。平均杠杆水平由前一周的122.91%降至122.44%。

04

跨年后,基金久期握续回落

债市终迎救援,长端利率颠簸上行,基金跨年冲量也告一段落。债市“严监管预期”行情愈演愈烈,或出于严慎的宗旨,基金开动在二级市集减握永恒期品种,对应举座基金久期核心进一步回落。收尾1月10日,利率债基久期由前一周的4.32年快速压缩至4.05年;信用债基久期核心也由前一周的2.11年压缩至2.03年。

需要施展的是,久期模子实质上是通过分析一段本领内基金居品的收益序列脾气,以此来捕捉不同期限仓位变化的信息,若基金在短期内平庸救援策略,久期模子所反应的完了存在一定的滞后性。

此外,咱们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的别离名单(Wind口径下的短债基金包含了中短债基),礼聘雷同的门径对短债、中短债基金进行了久期追踪。

与之相背的是,短债及中短债基金久期核心转为拉伸,短债基金久期核心由前一周的1.10年拉伸至1.13年;中短债基金久期核心由1.53年延迟至1.55年。

施展:咱们在《久期测算2.0版,兼具高频与精确》中,联接基金本质运作脾气,创新了久期测算的门径论,并对各个季度内存续的中长债基(剔除了摊余型、握有期型及定开型)进行了立场分类,证据基金季报中各券种握仓数据,将国债、政金债、同行存单过甚他(多为方位债)视为利率型握仓,将企业债、中票、短融、非政金金融债及ABS视为信用握仓。参考24Q2完了,咱们将利率握仓高于70%的品种归类为利率债基(共327只),将信用握仓高于70%的品种归类为信用债基(共180只)。

05

2025年2万亿化债方位债刊行开启

方位债方面

收尾1月10日,湖北、青岛两地率先公布2025年2万亿置换隐性债务专项债刊行诡计,其中湖北诡计刊行451亿元、青岛诡计刊行39亿元,期限均在10年期及以上。

周度来看,1月6-10日刊行方位债0亿元,净刊行-53亿元。1月13-14日刊行方位债1052亿元,净刊行942亿元,其中新增一般债223亿元、新增专项债338亿元(其中:特别专项债0亿元)、平日再融资债0亿元、特别再融资490亿元。

月度来看,1月1-14日刊行方位债1052亿元,净刊行873亿元,其中新增一般债223亿元、新增专项债338亿元(其中:特别专项债0亿元)、平日再融资债0亿元、特别再融资490亿元。

1月1日-1月3日,新增方位债累计刊行561亿元,同比高潮561亿元。

国债方面

周度来看,1月6-10日,刊行国债3513亿元,净刊行3513亿元。1月13-15日,刊行国债2020亿元,净刊行1570亿元。

月度来看,1月1-15日刊行国债5533亿元,净刊行5083亿元。

1月1日-1月10日,国债累计净刊行5083亿元,同比高潮6246亿元。

政金债方面

周度来看,1月6-10日刊行政金债1790亿元,净刊行-353亿元。1月13日刊行政金债220亿元,净刊行-1365亿元。月度来看,1月1-13日刊行政金债2963亿元,净刊行-765亿元。1月1日-1月6日,政金债累计净刊行-765亿元,同比高潮852亿元。

风险提醒:

货币战术出现超预期救援。本文假定国内货币战术防守现时力度,但假如国内经济超预期放缓、或国外货币战术出现超预期变化,国内货币战术相应可能出现超预期救援。

流动性出现超预期变化。本文假定流动性防守充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政战术出现超预期救援。本文假定国内财政战术防守现时力度,但假如国内经济超预期放缓,国内财政战术相应可能出现超预期救援。

文中阐明节选自华西证券究诘所已公拓荒布究诘阐明,具体阐明内容及干系风险提醒等详见竣工版阐明。

]article_adlist-->分析师:刘郁

分析师执业编号:S1120524030003

分析师:肖金川

分析师执业编号:S1120524030004

猜想东说念主:谢瑞鸿、刘谊

证券究诘阐明:《直面特朗普,三种情景》

阐明发布日历:2025年1月12日

请向下滑动参见华西证券股份有限公司猜想微信公众平台推送内容的竣工垂危提醒及法律声明:

垂危提醒

《证券期货投资者顺应性贬责办法》于2017年7月1日起细密扩充。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为禁止投资风险,请取消订阅、经受或使用本订阅号中的任何信息。因本订阅号受限于探问权限建立,若给您变成未便,敬请宥恕。市集有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队成立及运营。本订阅号不是华西证券究诘阐明的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下究诘不雅点的实时换取。本订阅号所载的信息均摘编自华西证券究诘所还是发布的究诘阐明或者是对已发布阐明的后续解读,若因对阐明的摘编而产生歧义,应以阐明发布当日的竣工内容为准。

在职何情况下,本订阅号所推送信息或所表述的见识并不组成对任何东说念主的投资提议。华西证券及华西证券究诘所也不合任何东说念主因为使用本订阅号信息所引致的任何蚀本负任何职守。

本订阅号过甚推送内容的版权归华西证券统统,华西证券对本订阅号及推送内容保留一切法律权益。未经华西证券事前书面许可,任何机构或个东说念主不得以任何体式翻版、复制、刊登、转载和援用,不然由此变成的一切不良效果及法律职守由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我齐心爱! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP